Knab verplicht gebruik van app voor bevestigen betaalopdrachten

Klanten van Knab kunnen betaalopdrachten straks niet meer met hun cardreader bevestigen, dat moet dan met de app van de bank gebeuren. Knab heeft deze maatregel naar eigen zeggen genomen vanwege een "acute toename van criminele pogingen om inloggegevens bij onze klanten te ontfutselen."

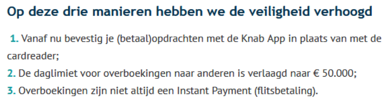

De bank besloot daarop een aantal instellingen te wijzigen zonder klanten hier vooraf over te informeren. Via een vandaag verstuurde e-mail heeft de bank dat alsnog gedaan. Er zijn in totaal drie maatregelen genomen om de veiligheid te verhogen. De daglimiet voor overboekingen naar anderen is verlaagd naar 50.000 euro, overboekingen zijn niet altijd een flitsbetaling en (betaal)opdrachten moeten voortaan met de Knab App in plaats van de cardreader worden bevestigd.

Volgens Knab is het bevestigen van betaalopdrachten via de app veiliger dan via de cardreader. Klanten die de Knab App nog niet hebben geïnstalleerd kunnen voorlopig nog van de cardreader gebruik blijven maken. "Blijf wel alert dat je de beveiligingscode alleen bij Knab gebruikt en niet deelt met anderen", aldus de bank in de e-mail aan klanten.

Op de eigen pagina waarschuwt de bank ook voor het einde van de cardreader. "Houd er wel rekening mee dat op een later moment de cardreader helemaal niet meer gebruikt kan worden. Je moet dan alle betalingen en opdrachten mobiel signeren." Niet alle klanten zijn blij met deze maatregel, zo blijkt uit reacties op Twitter.

In korte tijd al tot 2 x toe gedwongen om een app te installeren, de eerste voor het uitvoeren van nieuwe identificatie bij Knab en nu om betalingen te bevestigen. Ik ben totaal niet overtuigd dat deze optie veiliger is. Eén verkeerde app installeren naast de Knab app en je bent net zo goed de klos.

In korte tijd al tot 2 x toe gedwongen om een app te installeren, de eerste voor het uitvoeren van nieuwe identificatie bij Knab en nu om betalingen te bevestigen. Ik ben totaal niet overtuigd dat deze optie veiliger is. Eén verkeerde app installeren naast de Knab app en je bent net zo goed de klos.

Ik lees er namelijk toch echt heel weinig over dat dit misbruikt is/wordt.

Los daarvan slaat het ook helemaal nergens op, er zijn namelijk genoeg open standaarden die wél bescherming bieden tegen phishing. Zoals bijvoorbeeld de FIDO2 standaard of de ouderwetse smartcard.

Tot voor kort, sinds begin dit jaar, zat er een fout in hun systemen waardoor wachtwoorden eenmalig alleen werden geaccepteerd als ze werden gereset. Dus bij elke inlog moest een ellenlange "wachtwoord vergeten" procedure worden doorlopen. Dat kan wel lijken op criminele activiteit, maar als je beter kijkt is dat het gevolg van een ernstige fout in de inlogprocedure op hun server.

Het is niet zo dat SNS gebruik van een app verplicht. Op het inlogscherm van de bank krijg je de keuze uit 3 inlogmogelijkheden: Digipas, Digicode en QR-code. Als je kiest voor Digicode, dan kan je nog altijd inloggen met gebruikersnaam en wachtwoord. Ook voor betaalopdrachten is er geen app verplicht.

Dat zal niet vaak voorkomen, sterker nog, vrij zeldzaam, maar als je een hoger bedrag moet overmaken moet je dat natuurlijk wel kunnen doen. Als je bijv een auto koopt van 60K (wat je inderdaad niet dagelijks doet, maar wat geen raar bedrag is voor een nieuwe auto) dan wil je die wel kunnen betalen natuurlijk. Er zijn wel meer hele goede redenen om dat soort bedragen over te maken, bijv naar een aannemer voor een grote verbouwing. Als je bank dat soort transacties niet kan faciliteren dan is het geen geschikte bank voor juist het soort mensen die de bank graag als klant heeft. Ik vind zo'n limiet dan ook een rare maatregel. Iets als "bij bedragen hoger dan X bellen we u eerst op" of zo zou denk ik beter zijn, maar goed, ik ben geen bank.

Waarschijnlijk is, dat iemand die niet met een desktop om kan gaan, dit ook niet kan met een smartphone.

een app. Deze codes kunnen normaal door niemand worden gelezen, en dat een smartphone zo veilig is lees

ik hier meerderen malen dat dit niet hoeft te zijn.

Het kan ook zo zijn dat ze met een app extra inkomsten krijgen door data te verkopen aan die Amerikaanse

bedrijven, maar dat kan ik helaas niet met zekerheid zeggen.

Maar de meerderheid zal wel doen wat hun wordt opgedragen, en braaf in het gelid lopen en niet voor een

andere bank kiezen, en dan volgt de rest van de banken wel en dan hebben wij geen keus meer.

klikkers zijn. Je hebt geen idee wat er allemaal in dat ding afspeelt en er maar van uitgaan dat alles goed komt.

een app. Deze codes kunnen normaal door niemand worden gelezen, en dat een smartphone zo veilig is lees

ik hier meerderen malen dat dit niet hoeft te zijn.

Het kan ook zo zijn dat ze met een app extra inkomsten krijgen door data te verkopen aan die Amerikaanse

bedrijven, maar dat kan ik helaas niet met zekerheid zeggen.

Maar de meerderheid zal wel doen wat hun wordt opgedragen, en braaf in het gelid lopen en niet voor een

andere bank kiezen, en dan volgt de rest van de banken wel en dan hebben wij geen keus meer.

Dat zal niet vaak voorkomen, sterker nog, vrij zeldzaam, maar als je een hoger bedrag moet overmaken moet je dat natuurlijk wel kunnen doen. Als je bijv een auto koopt van 60K (wat je inderdaad niet dagelijks doet, maar wat geen raar bedrag is voor een nieuwe auto) dan wil je die wel kunnen betalen natuurlijk.

van iets over mobieltjes, maar zoiets als complottheorieën dat zeker niet. En hoe kom je aan aannames, die heb ik

nergens gebruikt.

Misschien moet je meer moeite doen om te schrijven wat je bedoelt dan kan ik een antwoord geven, maar eerst

beter lezen dan begrijp je dat ik alleen iets suggereer. De betekenis van suggereren is op internet overal te vinden.

In korte tijd al tot 2 x toe gedwongen om een app te installeren, de eerste voor het uitvoeren van nieuwe identificatie bij Knab en nu om betalingen te bevestigen. Ik ben totaal niet overtuigd dat deze optie veiliger is. Eén verkeerde app installeren naast de Knab app en je bent net zo goed de klos.

Ik lees er namelijk toch echt heel weinig over dat dit misbruikt is/wordt.

Ik ga niet afwachten op overtuigend bewijs want dat zou dan kunnen betekenen dat mijn bankrekening al geplunderd is. Ik kies voor logisch nadenken en trek de daarbij behorende conclusies. Wil je het lezen, ga je gang: https://www.ic3.gov/Media/Y2020/PSA200610

van iets over mobieltjes, maar zoiets als complottheorieën dat zeker niet. En hoe kom je aan aannames, die heb ik

nergens gebruikt.

Misschien moet je meer moeite doen om te schrijven wat je bedoelt dan kan ik een antwoord geven, maar eerst

beter lezen dan begrijp je dat ik alleen iets suggereer. De betekenis van suggereren is op internet overal te vinden.

Jouw aanname dat de cardreader veiliger is

Jouw aanname dat een extra app extra verdiensten genereert

een app. Deze codes kunnen normaal door niemand worden gelezen, en dat een smartphone zo veilig is lees

ik hier meerderen malen dat dit niet hoeft te zijn.

instellingen, limieten e.d. dat deugt niet. De pincode kan worden afgekeken in een winkel en de pas vervolgens gerold

of geroofd. Het feit dat alle readers gelijk zijn en geen extra code vereisen die je niet dag in dag uit overal intoetst breekt

je dan op.

In korte tijd al tot 2 x toe gedwongen om een app te installeren, de eerste voor het uitvoeren van nieuwe identificatie bij Knab en nu om betalingen te bevestigen. Ik ben totaal niet overtuigd dat deze optie veiliger is. Eén verkeerde app installeren naast de Knab app en je bent net zo goed de klos.

Ik lees er namelijk toch echt heel weinig over dat dit misbruikt is/wordt.

Ik ga niet afwachten op overtuigend bewijs want dat zou dan kunnen betekenen dat mijn bankrekening al geplunderd is. Ik kies voor logisch nadenken en trek de daarbij behorende conclusies. Wil je het lezen, ga je gang: https://www.ic3.gov/Media/Y2020/PSA200610

Jouw aanname dat de cardreader veiliger is

Jouw aanname dat een extra app extra verdiensten genereert

dan doe jij het zelfde waar je mij van beschuldigd.

En die bankdirecteuren vertrouw ik ook helemaal niet meer, het gaat alleen nog maar om grote winsten en

mensen tellen niet meer mee. Hoe jij dat ziet is voor jou, ik ben de ing nog steeds niet vergeten.

Ik zelf geloof dat wij allemaal een smartphone moeten hebben zo dat ze ons helemaal onder controle hebben, en

ja dat weet ik niet zeker en daarom gebruik ik het woord,geloven.

En ik mag overal in geloven zelfs in goden, maar wat jij schrijft over dat ik complottheorieën hier aan het verkondigen

ben is zeker niet waar.

Cash in een oude sok. Mag ik zelf bepalen in welke sok. Waar ik die sok neer leg. En wie ik in mijn sok laat kijken.

In korte tijd al tot 2 x toe gedwongen om een app te installeren, de eerste voor het uitvoeren van nieuwe identificatie bij Knab en nu om betalingen te bevestigen.

Dit ook gemeld?

Of vertel er eens iets meer over.

[quote

Los daarvan slaat het ook helemaal nergens op, er zijn namelijk genoeg open standaarden die wél bescherming bieden tegen phishing. Zoals bijvoorbeeld de FIDO2 standaard

van iets over mobieltjes, maar zoiets als complottheorieën dat zeker niet. En hoe kom je aan aannames, die heb ik

nergens gebruikt.

Misschien moet je meer moeite doen om te schrijven wat je bedoelt dan kan ik een antwoord geven, maar eerst

beter lezen dan begrijp je dat ik alleen iets suggereer. De betekenis van suggereren is op internet overal te vinden.

Hij had gewoon een heel goed punt.

In korte tijd al tot 2 x toe gedwongen om een app te installeren, de eerste voor het uitvoeren van nieuwe identificatie bij Knab en nu om betalingen te bevestigen. Ik ben totaal niet overtuigd dat deze optie veiliger is. Eén verkeerde app installeren naast de Knab app en je bent net zo goed de klos.

Ik lees er namelijk toch echt heel weinig over dat dit misbruikt is/wordt.

Ik ga niet afwachten op overtuigend bewijs want dat zou dan kunnen betekenen dat mijn bankrekening al geplunderd is. Ik kies voor logisch nadenken en trek de daarbij behorende conclusies. Wil je het lezen, ga je gang: https://www.ic3.gov/Media/Y2020/PSA200610

Men spreekt trouwens ook over een vermoeden.

Zeker in Amerika heb je heel veel banken. Vele hebben gewoon niet de kennis en kunde om veilig apps of websites te ontwikkelen. Zo zijn er genoeg, waarmee je gewoon met een userid/wachtwoord kan inloggen. Iets waar dit artikel ook op in gaat, door sterke wachtwoorden te gebruiken.

En waar gebruiken we gebruikersnamen wachtwoorden, exact voor? Voornamelijk op websites en niet op Apps. In ieder geval niet bij banken waar ik zit.

Ik zit wel bij diverse banken of grote organisaties waar ik moet inloggen op websites. 2FA is bij vele niet mogelijk trouwens.

Niet echt sterk bewijs.... Sterker nog, dit is geen bewijs.

Heb jij ook al bewijs dat ergens de banking apps gehacked zijn?

dommen voor hun.

Met de app kunnen zij een beter profiel maken op basis van user agent en andere fingerprint data en bij twijfel een verzoek om opnieuw te identificeren. (denk ik)

Bankpas + pincode diefstal.

Whatsapp fraude (Toevoegen van App).

Fake Apps die nep betalingen/overschrijvingen laten zien.

Maar ik heb nog heel heel weinig echte App hacks gezien.

instellingen, limieten e.d. dat deugt niet. De pincode kan worden afgekeken in een winkel en de pas vervolgens gerold

of geroofd. Het feit dat alle readers gelijk zijn en geen extra code vereisen die je niet dag in dag uit overal intoetst breekt

je dan op.

oplossing, voor mij heel simpel, gewoon een aparte pincode maar dat is te omslachtig om in te loggen. Er werd

toen wel beweert dat dit systeem heel veilig is. Voor de rest sluit ik mij aan bij de reactie van Toje Fos.

De ing heeft dit volgens mij beter opgelost.

Jouw aanname dat de cardreader veiliger is

Jouw aanname dat een extra app extra verdiensten genereert

dan doe jij het zelfde waar je mij van beschuldigd.

En die bankdirecteuren vertrouw ik ook helemaal niet meer, het gaat alleen nog maar om grote winsten en

mensen tellen niet meer mee. Hoe jij dat ziet is voor jou, ik ben de ing nog steeds niet vergeten.

Ik zelf geloof dat wij allemaal een smartphone moeten hebben zo dat ze ons helemaal onder controle hebben, en

ja dat weet ik niet zeker en daarom gebruik ik het woord,geloven.

En ik mag overal in geloven zelfs in goden, maar wat jij schrijft over dat ik complottheorieën hier aan het verkondigen

ben is zeker niet waar.

instellingen, limieten e.d. dat deugt niet. De pincode kan worden afgekeken in een winkel en de pas vervolgens gerold

of geroofd. Het feit dat alle readers gelijk zijn en geen extra code vereisen die je niet dag in dag uit overal intoetst breekt

je dan op.

oplossing, voor mij heel simpel, gewoon een aparte pincode maar dat is te omslachtig om in te loggen. Er werd

toen wel beweert dat dit systeem heel veilig is. Voor de rest sluit ik mij aan bij de reactie van Toje Fos.

De ing heeft dit volgens mij beter opgelost.

Inderdaad is het bij ING beter opgelost, of in ieder geval er IS een betere oplossing beschikbaar. ING zit in een traject

van vervangen van de TAN oplossing en daardoor zie je hier mensen links en rechts door elkaar roepen dat het bij ING

slecht is en bij de andere grote banken beter, terwijl het juist net andersom is: de autorisatie van de website is bij ING

als je die scanner gebruikt veel beter dan bij andere banken die een cardreader gebruiken.

Blijft alleen over het probleem van het toevoegen van extra APP's (telefoons) aan het account. Er verschijnen wel

meldingen maar dat werkt zo niet. Daar moeten ze iets aan verbeteren, desnoods maar via een ouderwetse brief

ofzo. Dit is wel "makkelijk" maar het risico is gewoon te groot.

instellingen, limieten e.d. dat deugt niet. De pincode kan worden afgekeken in een winkel en de pas vervolgens gerold

of geroofd. Het feit dat alle readers gelijk zijn en geen extra code vereisen die je niet dag in dag uit overal intoetst breekt

je dan op.

oplossing, voor mij heel simpel, gewoon een aparte pincode maar dat is te omslachtig om in te loggen. Er werd

toen wel beweert dat dit systeem heel veilig is. Voor de rest sluit ik mij aan bij de reactie van Toje Fos.

De ing heeft dit volgens mij beter opgelost.

Inderdaad is het bij ING beter opgelost, of in ieder geval er IS een betere oplossing beschikbaar. ING zit in een traject

van vervangen van de TAN oplossing en daardoor zie je hier mensen links en rechts door elkaar roepen dat het bij ING

slecht is en bij de andere grote banken beter, terwijl het juist net andersom is: de autorisatie van de website is bij ING

als je die scanner gebruikt veel beter dan bij andere banken die een cardreader gebruiken.

Blijft alleen over het probleem van het toevoegen van extra APP's (telefoons) aan het account. Er verschijnen wel

meldingen maar dat werkt zo niet. Daar moeten ze iets aan verbeteren, desnoods maar via een ouderwetse brief

ofzo. Dit is wel "makkelijk" maar het risico is gewoon te groot.

Waarom in vredesnaam denkt iedereen toch altijd "geen Apple of Android telefoon = ouderwets GSM"? Er zijn diverse mogelijkheden om een smartphone te hebben zonder Apple of Android (of in elk geval zonder Google) - en er zijn ook hele goede redenen om dat te doen. Vandaar dat ik een hekel heb aan bedrijven die proberen me te dwingen om een van die twee te "moeten" gebruiken.

Waarschijnlijk is, dat iemand die niet met een desktop om kan gaan, dit ook niet kan met een smartphone.

Het is niet zo dat een telefoon veiliger is dan een desktop, maar dat de gebruikte applicatie dat is. Op de desktop gebruik je gewoon de standaard browser met vanalles en nog wat er in of naast geinstalleerd. Op de telefoon gebruik je de app van de bank. Die heeft (hopelijk) extra voorzieningen om bijvoorbeeld te controleren dat de code die je scant ook echt overeenstemt met wat wordt verwacht.

In korte tijd al tot 2 x toe gedwongen om een app te installeren, de eerste voor het uitvoeren van nieuwe identificatie bij Knab en nu om betalingen te bevestigen. Ik ben totaal niet overtuigd dat deze optie veiliger is. Eén verkeerde app installeren naast de Knab app en je bent net zo goed de klos.

Ik heb Knab, maar kan me niet herinneren ooit twee apps te hebben moeten installeren. Ik heb 1 app geinstalleerd toen ik klant werd en die is gewoon steeds automatisch geupdate.

Peter

Waarom in vredesnaam denkt iedereen toch altijd "geen Apple of Android telefoon = ouderwets GSM"? Er zijn diverse mogelijkheden om een smartphone te hebben zonder Apple of Android (of in elk geval zonder Google) - en er zijn ook hele goede redenen om dat te doen. Vandaar dat ik een hekel heb aan bedrijven die proberen me te dwingen om een van die twee te "moeten" gebruiken.

Zie onderstaande link, als jij vindt dat ik in complottheorieën denk dat mag jij dat van mij, ik zelf zie het anders.

https://mediawijs.be/dossiers/dossier-media-en-radicalisering/wat-zijn-complottheorie%C3%ABn

Waarschijnlijk is, dat iemand die niet met een desktop om kan gaan, dit ook niet kan met een smartphone.

Het is niet zo dat een telefoon veiliger is dan een desktop, maar dat de gebruikte applicatie dat is. Op de desktop gebruik je gewoon de standaard browser met vanalles en nog wat er in of naast geinstalleerd. Op de telefoon gebruik je de app van de bank. Die heeft (hopelijk) extra voorzieningen om bijvoorbeeld te controleren dat de code die je scant ook echt overeenstemt met wat wordt verwacht.

Er zijn een paar facetten .

Ik durf wel te stellen dat als gemiddeld platform een telefoon/tablet veiliger is dan een desktop.

Als in : het percentage telefoons waarop malware draait is kleiner dan het percentage desktops waarop dat het geval is.

Met name iOS is zowel technisch als qua ecosysteem gewoon _erg_ goed om malware te weren, en de mogelijkheden voor malware om iets te bereiken tegen andere apps zijn veel verder dan op de typische desktop .

Maar ook Android doet heel veel op dat vlak.

het is een enorm verschil met de pool aan desktops waarop internet bankieren gedaan wordt.

Voor zo ver ik weet zijn er geen 'man-in-the-browser' attacks geweest tegen banking apps zoals die er ruimschoots zijn/waren tegen desktops - en dat heeft een hoop te maken met het verschil in platform landschap.

Maar ook Android doet heel veel op dat vlak.

het is een enorm verschil met de pool aan desktops waarop internet bankieren gedaan wordt.

Is het niet zo dat wat zij kunnen criminelen ook kunnen en deze spelletjes zullen steeds steeds verder gaan. Ik zal

hier maar niet verder op in gaan want dan ben ik de idioot, de tijd zal het wel uitwijzen.

https://www.broadcastmagazine.nl/radio-televisie/televisie/kees-van-der-spek-betrapt-whatsapp-fraudeurs-op-heterdaad/

Maar ook Android doet heel veel op dat vlak.

het is een enorm verschil met de pool aan desktops waarop internet bankieren gedaan wordt.

Kijken naar scripted reality en denken dat je naar reality kijkt is een probleem.

Meest logische lijkt me dat de oplichters gephished zijn - bijvoorbeeld met de belofte een update/betere spy trojan te installeren, en dat ze dat ook doen.

Mocht het niet lukken -, dan probeert ie de volgende andere oplichter want er moet wel succes gefilmd worden - en er is geen tekort een kandidaten.

Dat het oplichters zijn maakt ze niet echt veel beter in hun eigen operationele veiligheid - net zo goed als je allerlei nigeriaanse prinsen in rare poses kunt vinden die terug-gescamd werden en hun eigen truken niet herkenden.

Gemiddeld _is_ een smartphone veiliger - en kost het veel meer werk (of veel meer medewerking van de gebruiker) om er malware op te krijgen.

Is het niet zo dat wat zij kunnen criminelen ook kunnen en deze spelletjes zullen steeds steeds verder gaan. Ik zal

hier maar niet verder op in gaan want dan ben ik de idioot, de tijd zal het wel uitwijzen.

Je bent geen expert .

zoals jij beschrijft. Misschien weet iemand anders hoe het wel werkt.

Jij bent geen expert. Het is tamelijk duidelijk dat phishing niet gaat over malware. En jij verwardt die twee.

Voor de reacties voor te zijn van die vinden dat dit niet bij dit topic hoort, hou ze alstublieft voor je, er zijn nog genoeg

mensen die iemand willen helpen, en ik dit weet dit echt niet en ben daarom blij als iemand mij hier uitsluitsel over kan

geven, Ik heb helemaal niets met smartphone's.

Als je met een cardreader je betalingen moet accorderen dan is er niets aan de hand maar nu ligt dat toch iets anders.

Je mag hopen dat ze je toestel niet kunnen ontgrendelen maar ja, een lekker gevoel heb je er vast niet bij want je weet natuurlijk of ze hebben kunnen meekijken in een onbewaakt ogenblik en even snel met je bank bellen is niet meer mogelijk.

Ik blijf erbij je moet die hele handel gescheiden houden want het gaat niet enkel om hoe veilig een app of hoe veilig een smartphone is maar het gaat er ook om om niet alles op één en hetzelfde apparaat te installeren.

Volgens mij kun je wachten op de eerste gevallen.

geen smartphone, en maar hopen dat als hij deze week terug komt het wel doet.

Ik heb mijn iPhone niet een keer moeten ontgrendelen, blijkbaar kunnen ze dat in dat bedrijf wel, hoe komt

het dan dat ze zo moeilijk doen dat deze dingen niet te ontgrendelen zijn.

Een kaartlezer is niet verbonden met het internet. Het vervangen van de programmatuur van de kaartlezer is daarom niet mogelijk zonder fysieke toegang tot het apparaat. Ook kan het niet op afstand uitgelezen worden wegens het ontbreken van internetverbinding. Iemand zou de pincode kunnen afkijken. Echter moet je bij Knab ook inloggen met een gebruikersnaam/sterk wachtwoord alvorens je een overboeking kan doen. Ik acht deze methode enorm veel veiiger als het bevestigen van een betalingen met een telefoon.

Daarnaast integriteit: er is geen manier voor gebruikers om de integriteit van de app te toetsen middels checksum, of de versleuteling van de verbinding naar de bank te onderzoeken of welke DNS naar gebruikt wordt om te verbinden. Allemaal dingen die op een PC met een webbrowser veel zichtbaarder en makkelijker te achterhalen zijn.

De KNAB app geeft toegang tot een rekening met alleen een pincode en staat toe grote bedragen over te boeken met die zelfde pincode. Door geen meervoudige authenticaticatie te vereisen is dit zeer risicovol!

Los daarvan slaat het ook helemaal nergens op, er zijn namelijk genoeg open standaarden die wél bescherming bieden tegen phishing. Zoals bijvoorbeeld de FIDO2 standaard of de ouderwetse smartcard.

dommen voor hun.

In korte tijd al tot 2 x toe gedwongen om een app te installeren, de eerste voor het uitvoeren van nieuwe identificatie bij Knab en nu om betalingen te bevestigen. Ik ben totaal niet overtuigd dat deze optie veiliger is. Eén verkeerde app installeren naast de Knab app en je bent net zo goed de klos.

Ik lees er namelijk toch echt heel weinig over dat dit misbruikt is/wordt.

Als je het niet meet, kun je eindeloos volhouden dat het veilig is. Een voorbeeld is wat Facebook via WhatsApp wil bereiken: alle betaalgegevens inzien. Dit geldt, naar ik heb begrepen niet voor Europa, maar het is wachten op de eerste malafide app die deze gegevens wel gewoon van je mobiel haalt. Daarbij vraag ik mij toch steeds af hoe één pincode op een mobiel veiliger is dan een gebruikersnaam, een wachtwoord, een code, verificatie en nog een code. Volgens mij is het alleen nog goedkoper voor de bank en is 'veiliger' een goed verhaal om het te verkopen.

Deze posting is gelocked. Reageren is niet meer mogelijk.

Security Analist IT/OT

Als Security Analist IT/OT draag jij bij aan het verder professionaliseren van onze digitale weerbaarheid. Je bewaakt da-gelijks de veiligheid van onze IT- en OT-omgevingen en zorgt ervoor dat risico’s tijdig worden gesignaleerd en opgevolgd. Zo help je mee om vitale processen rondom water en onze kantoorauto-matisering betrouwbaar en veilig te laten functioneren.

Security Architect IT/OT

Als Security Architect IT/OT geef jij richting aan de technische en architec-tonische inrichting van veilige IT- en OT-omgevingen. Je vertaalt bestaand beleid en wet- en regelgeving naar concrete, uitvoerbare ontwerpprincipes en bewaakt de samenhang tussen techniek, organi-satie en risico’s.

Information Security Manager IT/OT

Als Information Security Manager IT/OT zorg jij ervoor dat informatiebeveiliging binnen onze IT- en OT-omgevingen niet alleen op papier klopt, maar aantoonbaar werkt in de uitvoering. Je richt je op het veilig en betrouwbaar functioneren van operationele processen en draagt bij aan een volwassen, risicogestuurde be-veiliging van onze vitale infrastructuur.