Betaalvereniging Nederland meldt lichte stijging van contante betalingen

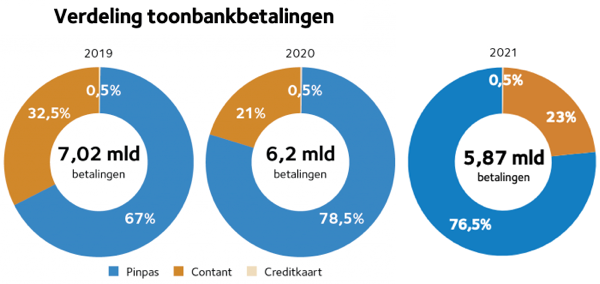

Het aantal contante betalingen in onder andere winkels is vorig jaar licht gestegen ten opzichte van 2020, zo meldt Betaalvereniging Nederland vandaag. In 2020 was van de 6,2 miljard toonbankbetalingen 21 procent contant, wat neerkomt op 1,3 miljard betalingen. Vorig jaar steeg het percentage contante betalingen naar 23 procent en kwam uit op1,35 miljard betalingen.

Het gebruik van acceptgiro's liep vorig jaar wel sterk terug. Met ruim dertig procent ging het om de sterkste jaarlijkse daling ooit gemeten. Vorig jaar verstuurden particulieren 4,43 miljoen Acceptgiro’s op papier naar hun bank. Zo’n veertig miljoen acceptgiro’s zijn door ontvangers ongebruikt weggegooid, nadat ze de factuur of donatie digitaal hadden betaald.

Halverwege 2021 waren er minder dan negenduizend bedrijven en instellingen die acceptgiro’s naar klanten en donateurs verzonden, ruim veertig procent minder dan een jaar eerder. Halverwege volgend jaar stoppen banken met het verwerken van papieren acceptgiro’s en zullen die niet meer naar particulieren worden verzonden.

Contactloos

Contactloos en kaartloos betalen, met een smartphone, smartwatch of wearable, nam vorig jaar verder toe. Negen van de tien pinbetalingen gebeuren contactloos, mét of zónder kaart. Bijna een kwart van al die contactloze betalingen gebeurt inmiddels zónder kaart, vooral met smartphones en smartwatches. Bij nog maar één op de tien pinbetalingen wordt de kaart in de betaalterminal gestoken.

Ondanks alle coronabeperkingen gaan verreweg de meeste betalingen volgens Betaalvereniging nog steeds via de fysieke toonbank. Het aantal betalingen aan de winkelkassa is het tienvoudige van het aantal online betalingen in webwinkels. Het verschil in de bestedingen is minder groot: aan de fysieke kassa is de omzet ruim drie keer zo hoog als online.

...Daar zit ik dus tussen.

Ik ben nog van de generatie die in de jaren zeventig het dringende advies kreeg Betaalpas en Betaalcheques gescheiden op zak te hebben (er waren zelfs postbus 51 spotjes over op tv) en nu zou ik 'omdat het zo handig en snel is' met een contactloze betaalpas die zonder enige interactie van mij een waarde van € 100,00 vertegenwoordigd om te verliezen... de straat op gaan? Geen spreekwoordelijke haar op mijn hoofd. Ofwel: Neen.

Ik heb contactloos betalen vanaf de start van de mogelijkheid daartoe uitgeschakeld. Het is nog steeds uitgeschakeld, en sterker nog: ik kan het niet meer wijzigen; tot mijn grote genoegen! (ING-bank)

Noot:

Bij de reguliere vervaging van mijn betaalpas krijg ik dus zo'n contactloze pas en ik heb nu al de conceptbrief klaar waarin ik de ING verantwoordelijk stel voor geleden schade bij verlies van mijn betaalpas omdat zij mij niet meer in de gelegenheid hebben gesteld het contactloze betalen te deactiveren.

Bank anno 1990 gebruik je pas overal voor

Bank anno 2000 internet bankieren is veiliger en goedkoper

Bank anno 2010 bankpas wordt misbruikt overal

Bank abno 2020 internet bankieren is zo onveilig dat we de kosten moeten verdubbelen

Een van de banken heeft ongelijk...

Bank abno 2020 internet bankieren is zo onveilig dat we de kosten moeten verdubbelen

Een van de banken heeft ongelijk...

Mwa, internet bankieren is heel veilig gebleken. Ik kan mij in de recente geschiedenis geen situatie voor de geest halen waar één van de Nederlandse banken gehacked is, met gevolg financiele schade voor de klant of bank. Alle financiele fraude komt voort uit onoplettenheid van de klant zelf, die fraudeurs ofwel toegang geven tot hun bankomgeving (phishing etc.) ofwel zelf de transactie doen gedreven door social engineering.

Dat kan je moeilijk het kanaal aanrekenen. Bij kaarttransacties hebben we gezien dat skimming of brute force BIN aanvallen wel succesvol zijn geweest. Daar kon de klant vaak niets worden aangerekend, en was het inherent het kanaal wat onveilig bleek.

Kortom, geen bank meer nodig.

Erg prettig, want dan hoef ik ook niet behandeld te worden alsof ik voor hun werk en of ik alsjeblieft wat mag. En geen last meer van loze praat van zo een mannetje of vrouwtje op zo een kantoor, dat, als dat kantoor dicht gaat vrijwel nergens herplaatsbaar is. Omdat ze niks kunnen. Verder krijg ik er ook geen aanbiedingen meer van omdat ze mijn hele bestedingspatroon hebben doorgesnuffeld en aan allerlei andere databases hebben gekoppeld, geheel discreet. Want ze hebben tenslotte bankgeheim, dus hoe ze het allemaal weten mogen ze ook al absoluut niet zeggen. Toedeluwdokie, en doe een paar cursussen voor als het laatste kantoor ook dicht gaat. Dat je niet helemaal voor joker staat bij het uitzendbureau met die stropdas om.

Deze posting is gelocked. Reageren is niet meer mogelijk.

Information Security Manager IT/OT

Als Information Security Manager IT/OT zorg jij ervoor dat informatiebeveiliging binnen onze IT- en OT-omgevingen niet alleen op papier klopt, maar aantoonbaar werkt in de uitvoering. Je richt je op het veilig en betrouwbaar functioneren van operationele processen en draagt bij aan een volwassen, risicogestuurde be-veiliging van onze vitale infrastructuur.

Security Architect IT/OT

Als Security Architect IT/OT geef jij richting aan de technische en architec-tonische inrichting van veilige IT- en OT-omgevingen. Je vertaalt bestaand beleid en wet- en regelgeving naar concrete, uitvoerbare ontwerpprincipes en bewaakt de samenhang tussen techniek, organi-satie en risico’s.

Security Analist IT/OT

Als Security Analist IT/OT draag jij bij aan het verder professionaliseren van onze digitale weerbaarheid. Je bewaakt da-gelijks de veiligheid van onze IT- en OT-omgevingen en zorgt ervoor dat risico’s tijdig worden gesignaleerd en opgevolgd. Zo help je mee om vitale processen rondom water en onze kantoorauto-matisering betrouwbaar en veilig te laten functioneren.